年末調整の計算仕方

年末調整の計算仕方

例えば年収は500万円である。そうすると、収入金額は500万円である。

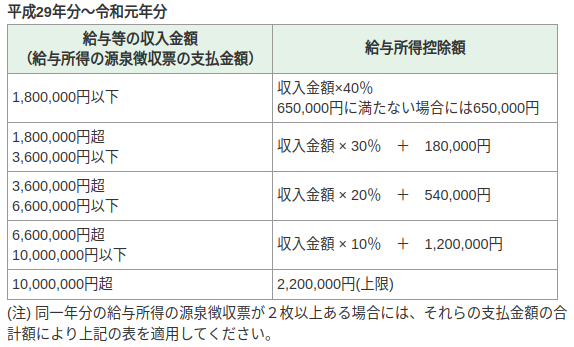

- 年末調整を行う。このリンクから給与所得控除を計算する

給与所得控除=500万 x 20% + 54万=154万

- 所得金額を計算する

所得金額=収入金額-給与所得控除=500万-154万=346万

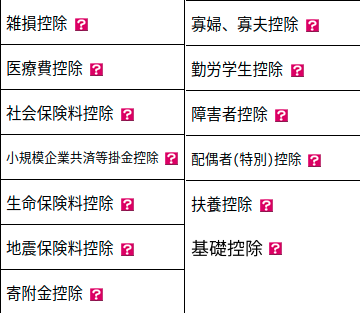

- 所得控除を計算する。以下の項目がある。参考リンク

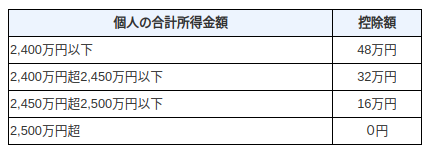

この中の控除は特に注意するのは基礎控除という控除、みんなに適用する。令和1年まで一律に38万円だったが、令和2年以降の計算は変わる。参考リンク。配属者控除や扶養控除などはこちらに入る。

例えば計算した後所得控除は101万円である。そうすると課税される所得金額が計算できる。

課税される所得金額=346万-101万=235万

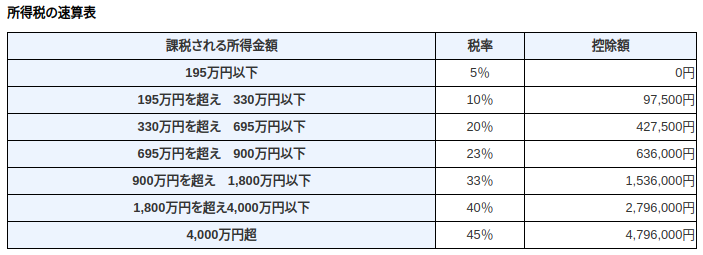

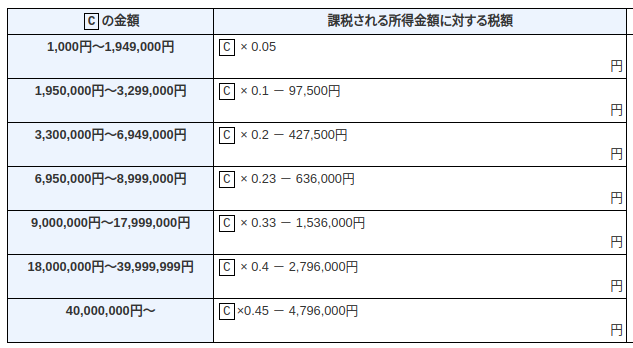

課税される所得金額税額を以下の表から計算する。参考リンク

課税される所得金額に対する税額=235万 x 0.1 - 9.75万=13.75万

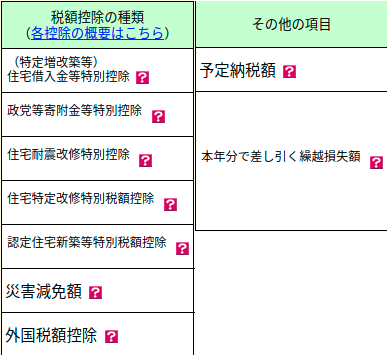

- 税額控除を計算する。以下の項目がある。参考リンク。住宅借入金などはこちらに入る。

例えば税額控除は4万円とする。

差引所得税額を計算する。

差引所得税額=13.75万-4万=9.75万

- 復興特別所得税を計算する(平成25年以降適用する)。参考リンク

復興特別所得税=9.75万 x 2.1% = 2047.5円

注意:1円未満の端数があるときは、その端数を切り捨てます。リンク

なので復興特別所得税は2047円となる。

- これで所得税及び復興特別所得税の額が計算できる

所得税及び復興特別所得税の額=9.75万+2047円=99547円

- この金額は納付する金額となる。既に納付した金額(源泉徴収税額)と比較してその差分から還付される税金または納める税金が計算できる。

例えば会社が給与金額から税率10.21%で源泉徴収額を引いて振込んでいた。

源泉徴収税額=500万 x 10.21%=51.05万

51.05万 > 99547なので納める税金が0円で、還付される税金は

51.05万 - 99547 = 41.0953万。税務署から41.0953万還付される。

他に例えば会社が源泉徴収をしない場合源泉徴収税額が0円になり、還付される税金が0円で、納める税金が99547円になる。税務署から99547円の納付書が届く。